在对新三样毫不留情地反内卷的同时,最高层又点出了三样:

这里面会有几层意思。首先是新能源汽车和“新三样”已经内卷得不成样子。前五个月,整个中国汽车行业,产销均增长了10%,但利润总额同比下跌了12%,亏损、破产杂音不绝。自上而下的“反内卷”开始了。今年以来,国家多次公开喊话,数次约谈,最近一个月来监管强度更是陡然提升,各省也开始落实,追求质量而不是数量,行业协会做好自律,尤其是要求整车企业必须信守60天支付供应商货款的承诺。

新兴产能“飞轮”转起来后,就会出现“内卷”,而且日趋激化,几乎已经成为了中国产业跃迁的惯性路径。这与产业政策催化整条供应链迅速、过度早熟,企业同质化地抢占市场有关;也与地方政府间的财政竞赛,不利于后续的市场自然出清有关。算力与人工智能,及包括自动驾驶与机器人在内的基于AI的无人系统,有望成为中国的“新新三样”,但不能再走新能源车的老路。

各地算力建设早已初现“内卷”端倪。去年上半年,仅北上广城市群的算力规划就已超过全国指标。年初,DeepSeek引爆了新一轮国内智算投资热潮,据工信部披露,截至今年3月底,全国智能算力规模达到了748 EFLOPS。按这个速度,年底超过1000 EFLOPS也并非不可能。要知道,不到2年前,国家曾规划到2025年的全国智算规模约为105 EFLOPS。

中国各地的算力建设速度,超越了全国新型电力系统的建设进度。国家要求到2025年底,国家枢纽节点新建数据中心绿电占比超过80%。但是,随着智算规模不断增长,各省清洁电力的压力将逐步增大。尤其是在北京所在的京津冀枢纽,上海所在的长三角枢纽,本地的绿电发电量,还不足以满足智算的需求。最新的大型源网荷储系统的数据中心,建在风光资源丰富的内蒙古,绿电比例也不足40%。

《科技日报》近期报道,国内已建成的智能算力,七成处于闲置状态。如此庞大的智算规模,目前仍然无法快速渗透到庞大的制造体系与复杂的企业服务,也就无法直接转化为生产力。在以SaaS服务与企业软件为代表的企业技术层面,中国的需求端仍然处于较低的数字化水平,阻碍了标准化的AI的交付进展;当AI向工业场景落地的时候,涉及到长流程、多步骤,对准确性的要求也更为严苛。尤其是地方推动的算力投资,仅凭大模型热闹的场面,在可验证的狭窄的基准测试之外,创造出城市财政业绩所真正需要的生产力,将是一个长期的过程。

算力是否会内卷,取决于AI技术的突破、成熟与应用,最重要的是与产业结合。面对美国的算力卡脖子,中国注定要走出一条与美国不同的AI之路。

中国不可能像美国AI企业与巨头那样进行资本与GPU的“军备竞赛”。华尔街已经开始担心,硅谷与华盛顿对AI的热情,已经催生了泡沫。金融分析机构Exante Data推测到2025年,AI的资本支出将占美国GDP的2%左右,超过了互联网时代电信支出的峰值。大规模的AI基建投资,所要求的应用,已经从2000亿、6000亿到万亿美元,红杉资本连续三年对AI应用落地感到焦虑。硅谷圈子里所谓的AGI与ASI,思想性、营销性大于实践性,科学性,并没有形成行业共识。

美国砸了那么多钱,有一部分是来自中国AI叙事。按照黄仁勋的说法,最底层的是人才,中间是能源,顶层是应用,最终会决定AI竞争的赢家。是听起来就像是在说缺乏GPU的中国,正在走出堆积GPU之外的另一条路,创新、开源、集约、向实。

美国AI初创企业估值泡沫,某种程度上也是一种结构性错配,中国的TMT和科技初创企业,曾经是美元资本最重要的配置,脱钩导致本该投向中国的资本滞留在美国。也不排除有美元基金“顶风作案”,先投了中国团队再说,再把团队从大陆撤出去。另外,AI虹吸了过多的风险资本,让美国的其他领域的创新面临投资不足的问题。

目前OpenAI与马斯克的xAI之间又在展开新一轮的GPU竞赛,把算力集群的规模推向百万张GPU卡,进而又对美国的电力系统造成了极大的压力,不得不通过增加天然气甚至煤电来满足需求。这些算力和电力上万亿美元的投入,最终能否建立起真正普惠的人工智能经济,仍然有不确定性。

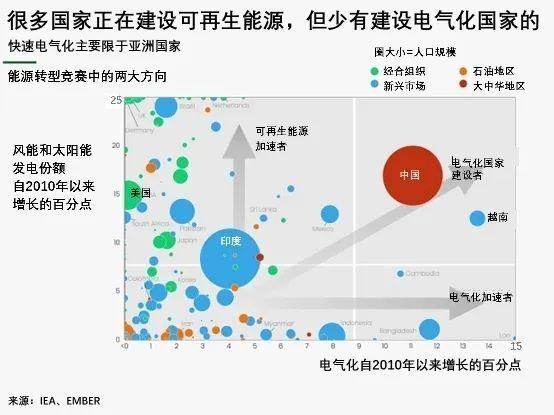

AI、数据中心、新能源汽车,这三样有个共同的特点,它们也都是新兴的耗电产业。目前中国新能源汽车新增已经占比超过一半,人工智能和数据中心更是进入高速发展期,它们对于中国的电力供应、清洁电力比重、以及新型电力系统,提出了终极要求。

智算中心要与“内卷”严重的电动汽车竞争紧缺的绿电资源。据国家电网预测,2025年和2030年,数据中心总用电量将分别达到1637亿、10554亿kwh,占当年全社会用电量比重分别达到1.6%、7.8%。预计十五五期间,数据中心用电量年均增速为45.2%。中国纯电动车年预计年底保有量会达到3000万辆,充换电量将达到1020亿kwh,加上中国电信业的升级、以及庞大工业化系的电气化转型和升级,所有这些,都加剧了清洁电力稳定供给的压力。风光可再生能源比例加大,也影响到电网稳定。

中国目前的电力结构,依然是以煤炭为主,占了发电量的60%左右,而且在2030年碳达峰之前,仍然在发展煤电。但是所达的峰越高,之后到2060年实现碳中和的下降曲线就会越陡峭。中国发展AI、数据中心、新能源车这些新型高能耗新兴产业,必须要结合中国的能源转型、碳中和与碳达峰,以及中国对巴黎协定所做的新的自主贡献的承诺通盘考虑起来。

就在这次讲话之后一周之内,中国启动了两个清洁电力的“世纪工程”。17日,新央企中国雅江集团有限公司成立,同日,雅鲁藏布江下游墨脱水电工程开工,总投资约1.2万亿元,装机容量6000万千瓦、相当于三个三峡工程规模,以外送消纳为主。22日,中国聚变能源有限公司挂牌成立,注册资本150亿元。而藏东南通往大湾区的800千伏的特高压直流输电项目也已经过会。

--

参考文件:

人民日报

https://paper.people.com.cn/rmrb/pc/content/202507/17/content_30088242.html

《中国电力供需分析报告》2025

https://mp.weixin.qq.com/s/CUs-JuqOKE9JIe3eFP_XPw