近日,一款名为“恒小花”的借贷产品广告时不时出现在朋友圈。

网友“以前是个好人”发布短视频「害人的东西,借的时候利息很低,借出来了你坑我,@恒小花 」根据网友晒出的借款明细:本金6300元,分12期,每期还款:632.82元。核算一下,该笔借款的实际年化利率为35.9%。

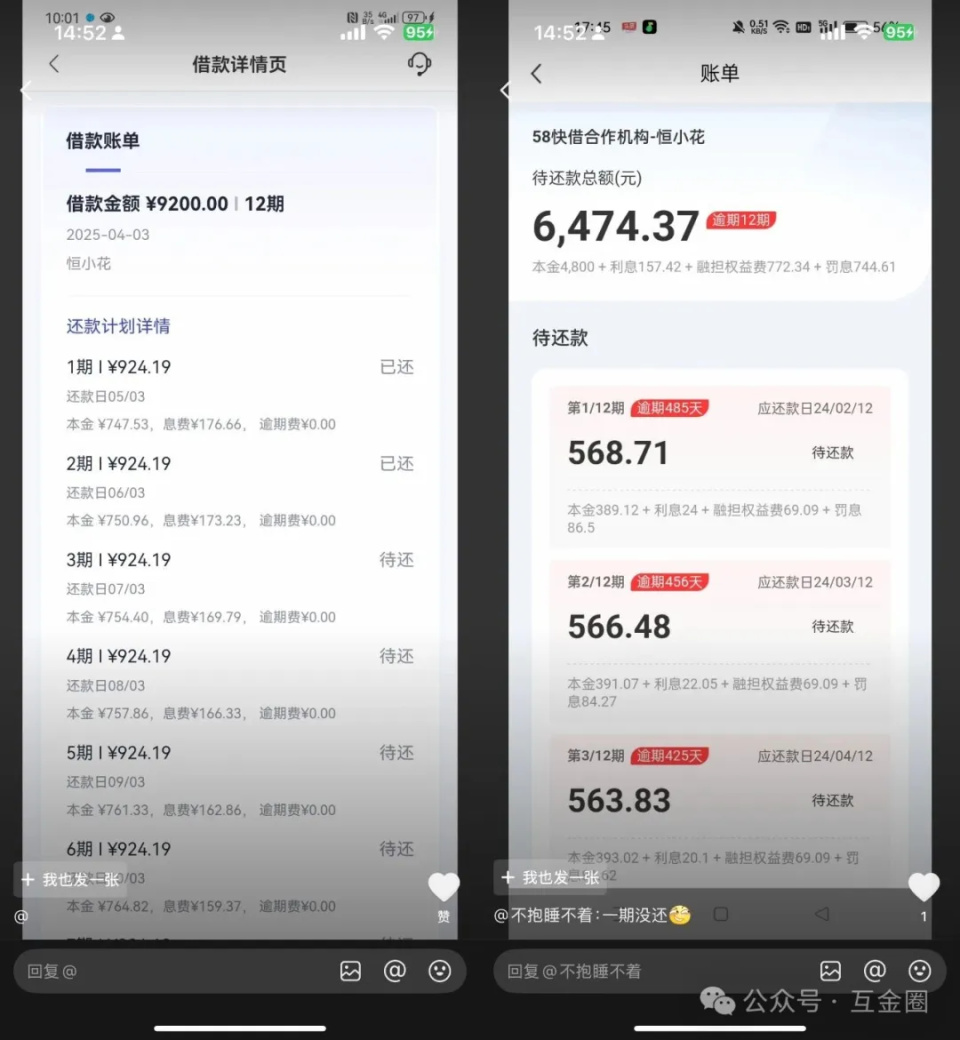

另有网友晒出借款明细:借款金额9200元,12期,每期还款924.19元。

网友“不抱睡不着”晒出「58好借合作机构-恒小花」的借款明细,截图显示:「本金4800+利息157.42+融担权益费772.34+罚息744.61,12期,逾期待还款总额为6474.37元」。该网友的每一期还款中均有融担权益费69.09元。加上融担费及罚息,该用户承担的借款实际年化利率远超36%。

“恒小花”:明牌年化利率高达36%

“恒小花”广告宣称「综合年化利率(单利)7.2%-36%,最高可贷20万元。」「微信上恒小花可以借钱啦,最近已有超过137人申请」等字眼刺激着小编忍不住打开去看。

小程序显示:“恒小花”和“恒小花借款”这两款小程序的上架运营主体均为:广州耀盛网络小额贷款有限公司(简称“耀盛小贷”),由该公司主体上架的小程序还有“盈小花”、“盈小花借款”。

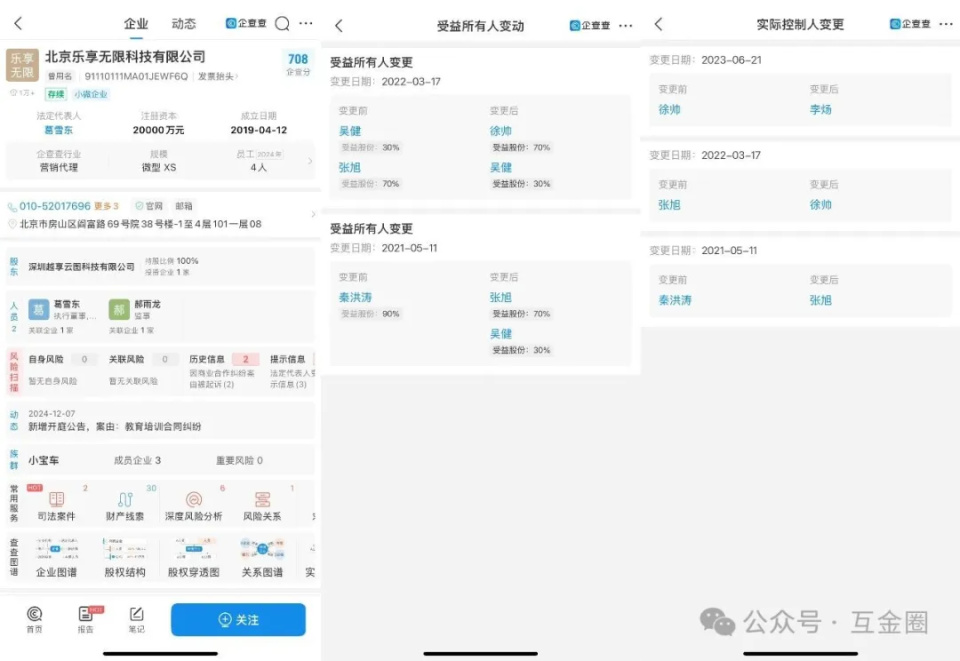

APP Store 显示,“恒小花”APP由北京乐享无限科技有限公司(简称“乐享无限”)发布。

“恒小花”运营主体与恒昌的历史关联

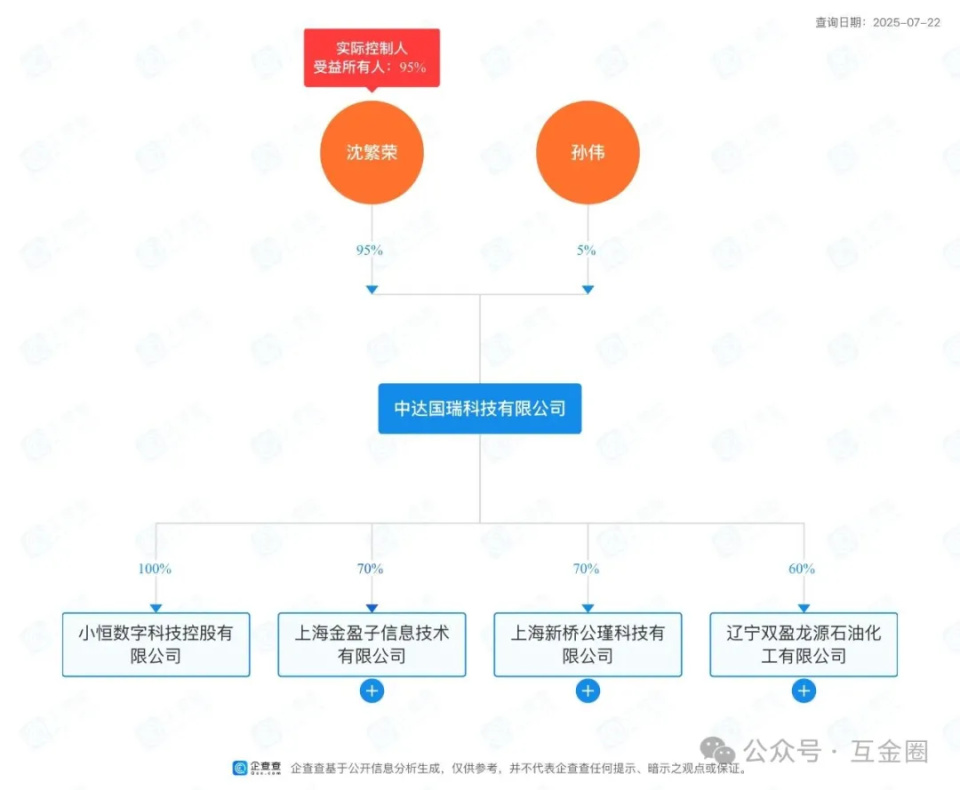

企查查显示:“耀盛小贷”成立于2017年,注册资本6亿元(暂不满足经营网络小贷业务的最低注册资本门槛),企业注册地址位于广州市越秀区,公司法人为徐晨,实控人为沈繁荣。“耀盛小贷”股东为辽宁双盈龙源石油化工有限公司(下称“双盈龙源”,持股93.3333%)和汇力(天津)股权投资基金管理有限公司(持股:6.6667%)。

股权穿透后发现:“双盈龙源”由中达有限公司(下称“中达国瑞”)与北京乐享无限科技有限公司(下称“乐享无限”)各持股60%和40%。

也就是说,“乐享无限”是“耀盛小贷”的间接股东之一,同时也是网贷平台“恒小花”的运营方之一。

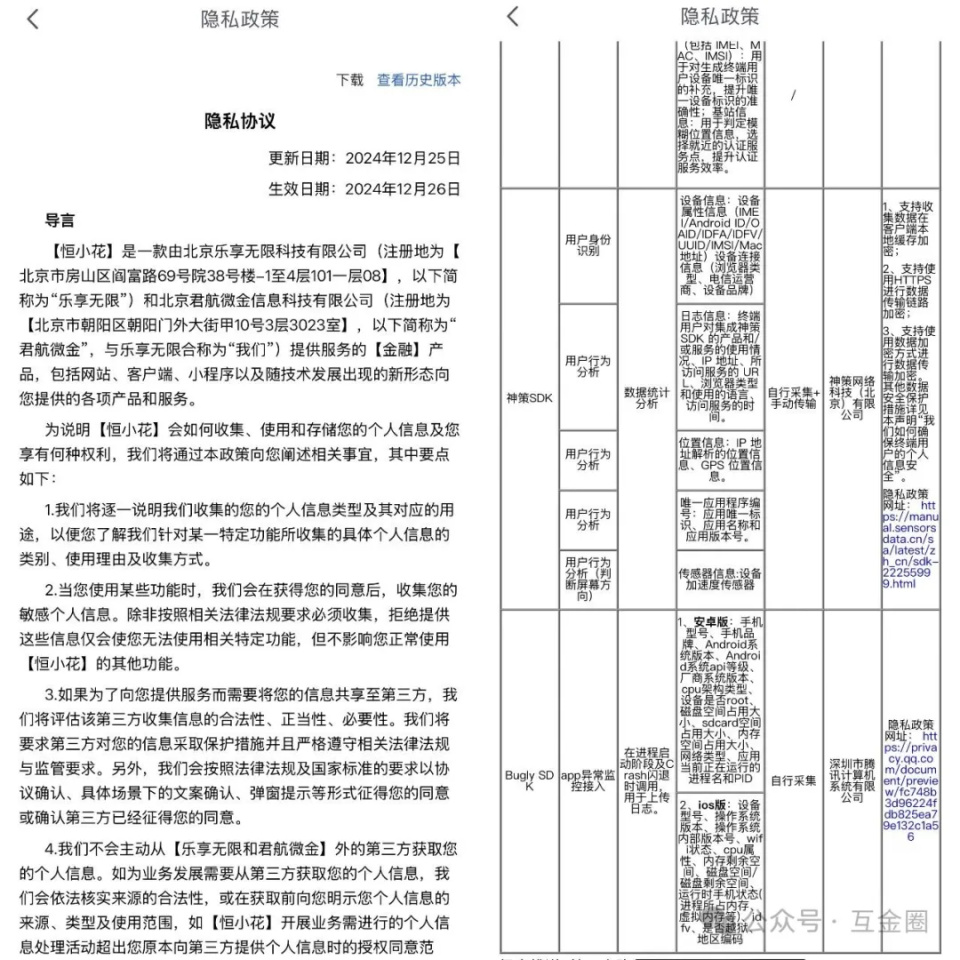

“恒小花”《隐私协议》显示「“恒小花”是一款由北京乐享无限科技有限公司和北京君航微金信息科技有限公司(简称“君航微金”),提供服务的【金融】产品」。

值得关注的是,“乐享无限”与恒昌存在历史关联。企查查显示,“乐享无限”曾经的受益所有人和实际控制人均为恒昌创始人秦洪涛,尽管当前股权关系已变更。“乐享无限”曾用名“北京翰桥科技有限公司”,当前公司法人为葛雪东,实控人为李炀。深圳越享云图科技有限公司(曾用名:深圳超悦世纪科技有限公司)为其100%控股股东,后者由北京小宝车科技发展有限公司100%控股。

“恒小花”与“盈小花”:本是同根生

另一关联企业“中达国瑞”的布局更为纵深。该公司全资控股小恒数字科技控股有限公司,还通过控股的上海金盈子信息技术有限公司(下称“金盈子”)推出网贷平台“盈小花”。“金盈子”拥有“盈小花”的商标和软著。

此前,“金盈子”引入海南国资背景的贵善有限公司。

苹果 APP Store 显示,“盈小花”APP由上海金盈子信息技术有限公司发布。小程序显示:“盈小花”及“盈小花借款”上架运营主体是“耀盛小贷”。

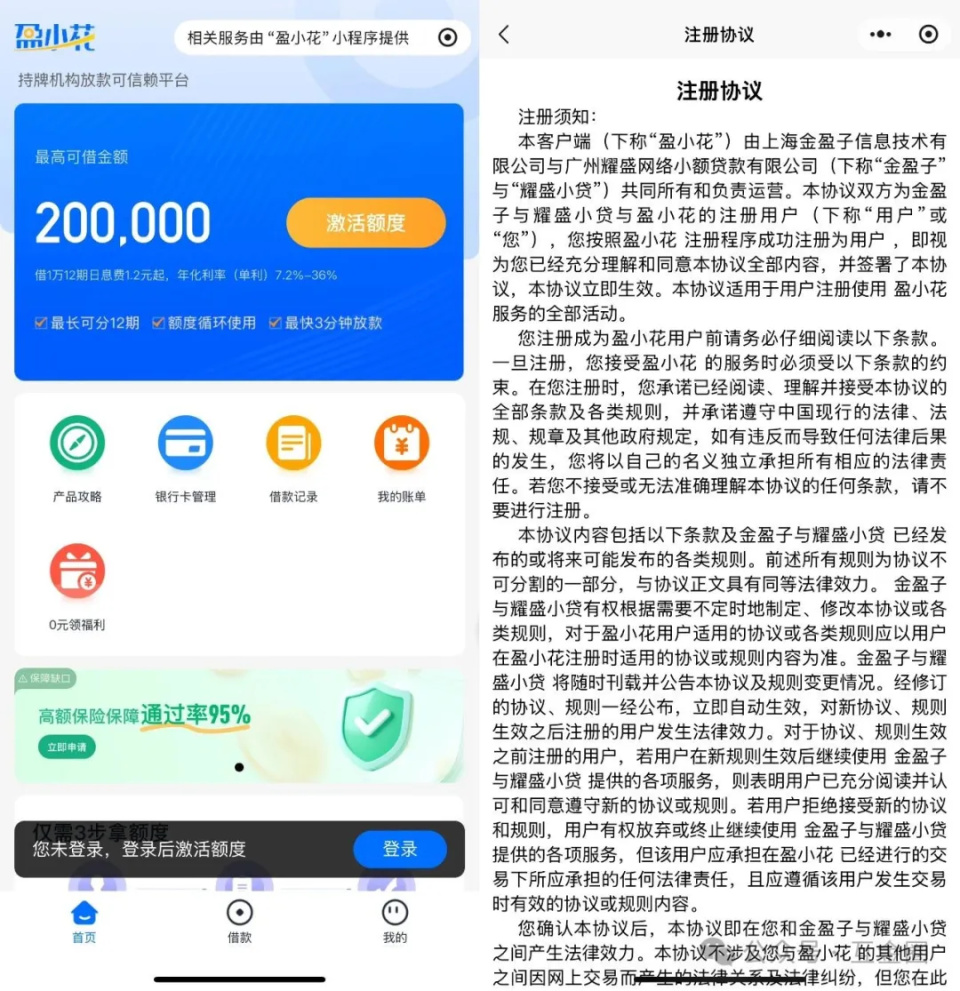

“盈小花”产品页面显示:「年化利率(单利)7.2%-36%;高额保险保障通过率95%」(为何高额保费可以保障通过率?!)。“盈小花”《注册协议》显示:“盈小花”由“金盈子”与“耀盛小贷”共同所有和负责运营。

综上可得,“恒小花”、“盈小花”均与“耀盛小贷”存在直接关联。

7月23日,「互金圈」在翻阅“恒小花”和“盈小花”的《注册协议》发现,相关条款显示:“恒小花”和“盈小花”均与“恒易购商城”存在合作/关联。

据《消金界》此前报道,“恒易购商城”实为恒昌旗下分期购物商城。企查查显示:“恒易购”软件著作权归属于北京乐享无限科技有限公司。

产品三连跳:恒易贷 → 普融花 → 恒小花

综合多家媒体报道及用户投诉显示:“恒小花”其实就是原来的“普融花”。

例如,新浪黑猫·投诉编号 17385230230 显示「普融花更名为恒小花了,我在普融花借款逾期,普融花催收大晚上20:48分还在发短信暴力,普融花客服永远打不通,之前向放款方中原消费金融投诉过普融花,一直和我说没有催收在跟进,都是骗我的。」

“普融花”原名“恒易贷”,为恒昌公司的贷款平台。

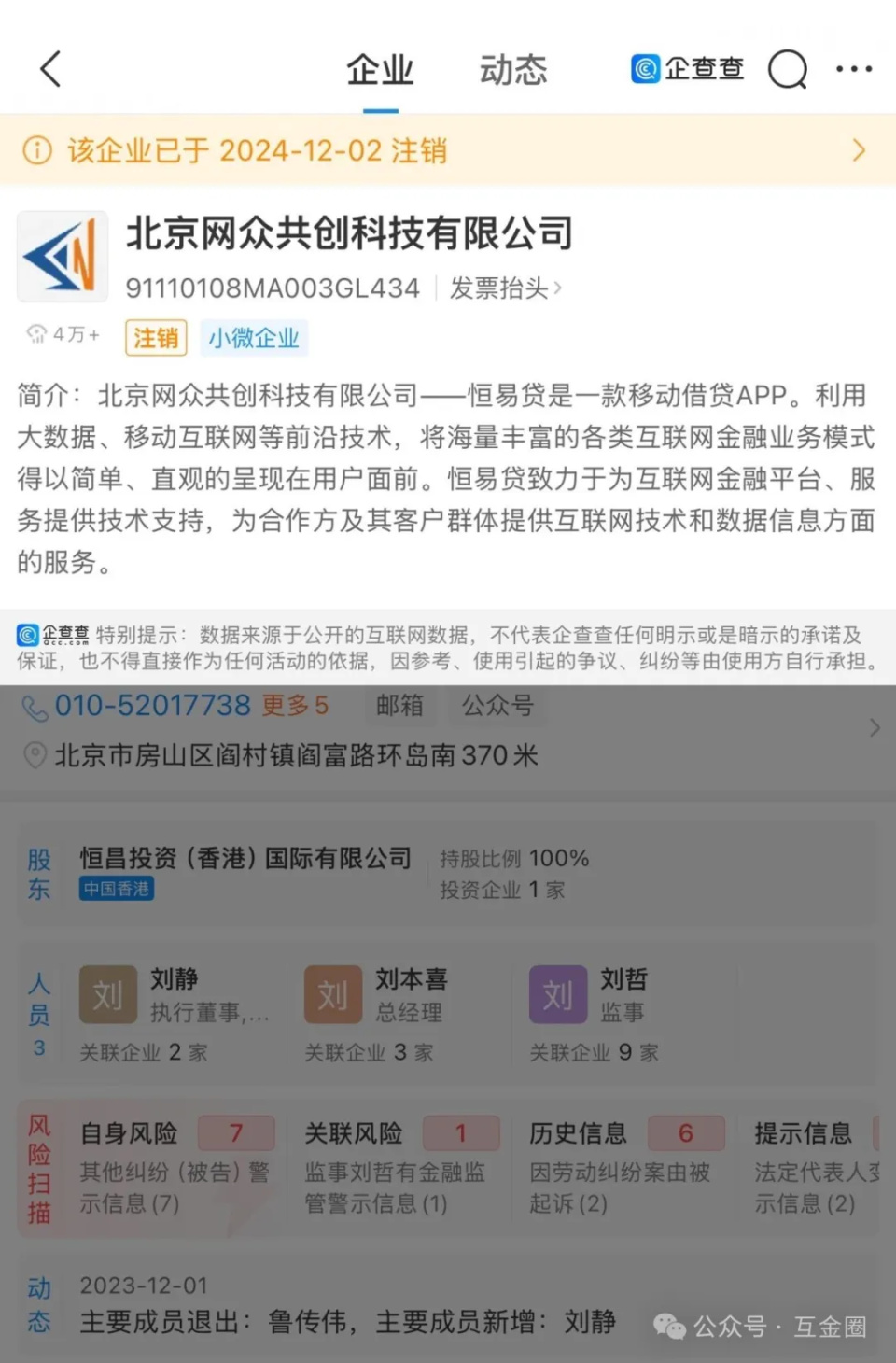

据《柒财经》报道:此前在应用宝上发现:“普融花”可下载的版本已仅有3.9.6版,运营者和开发者也变成了北京网众共创科技有限公司。

企查查显示:北京网众共创科技有限公司运营着“恒易贷”,该公司于2016年2月2日成立,于2024年12月2日注销,历史法定代表人鲁传伟(现任法人为刘静),由恒昌投资(香港)国际有限公司全资控股。

2024 年,北京市通信管理局发布当年第八期问题 APP 通报,点名 5 款侵害用户权益、整改不到位的 APP,其中金融类包括普融花与展恒基金。

通报指出,腾讯应用宝的“普融花4.0.0版本”涉及「未经用户同意收集使用个人信息,未明示收集使用个人信息的目的、方式和范围,违反必要原则收集个人信息,强制用户使用定向推送功能。」

投诉聚焦:担保费、高息、暴力催收

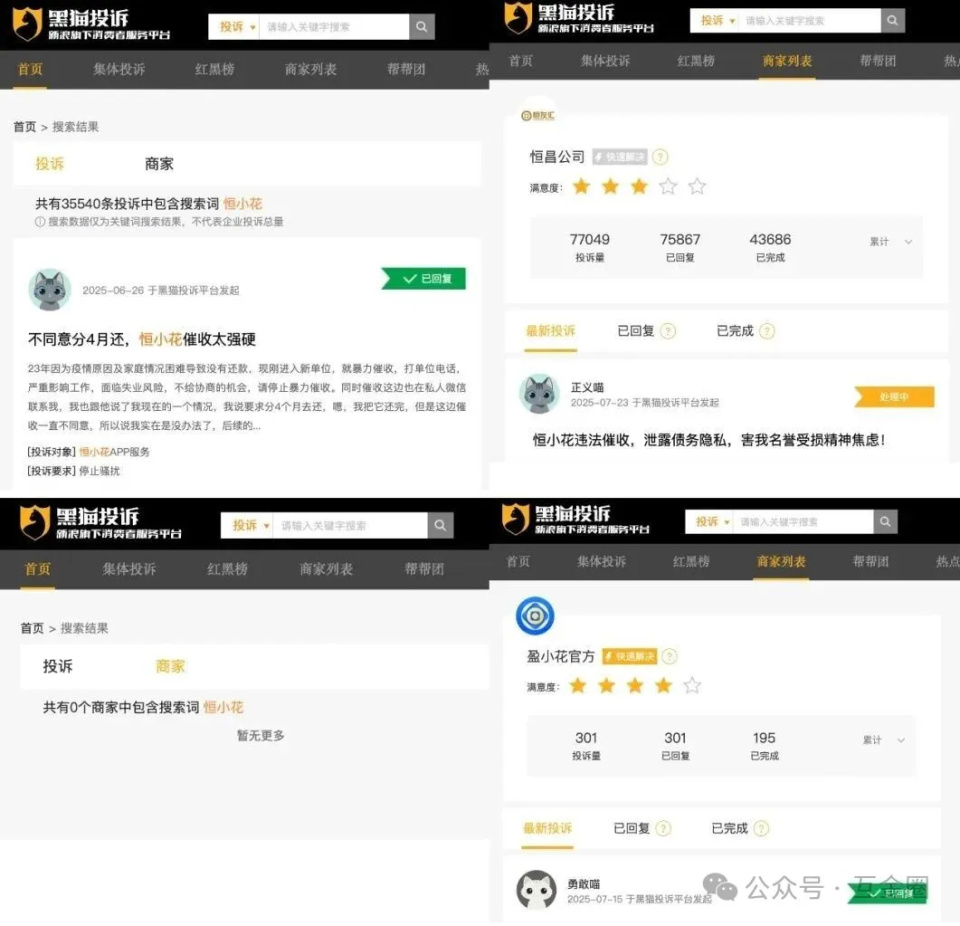

在黑猫投诉(新浪旗下)上,以“恒小花”为关键词搜索,显示包含搜索词的投诉数为35540条,但并无“恒小花”商家,查看用户投诉对象「恒小花APP服务」则跳转至「恒昌公司」,后者投诉累计总量7万余条。

“盈小花”的投诉量并不大,为301条,且开设了「盈小花官方」商家。

“恒小花”投诉内容主要为:涉嫌捆绑担保费、综合年化利率达36%、不提供合同、暴力催收等。

综合媒体公开报道及用户投诉显示:58好借、榕树、哈啰、分期乐、钱小乐、信用飞等平台为“恒小花”引流,中原消费金融、长银消金、厦门金美信等为“恒小花”的资方。

投诉编号 17385102771 显示「恒小花平台,借款1万元整,分12期还,每月利息加担保费要还1004.5元。折合36%的年化利率。app里还隐藏合同,订单,要求退息。」

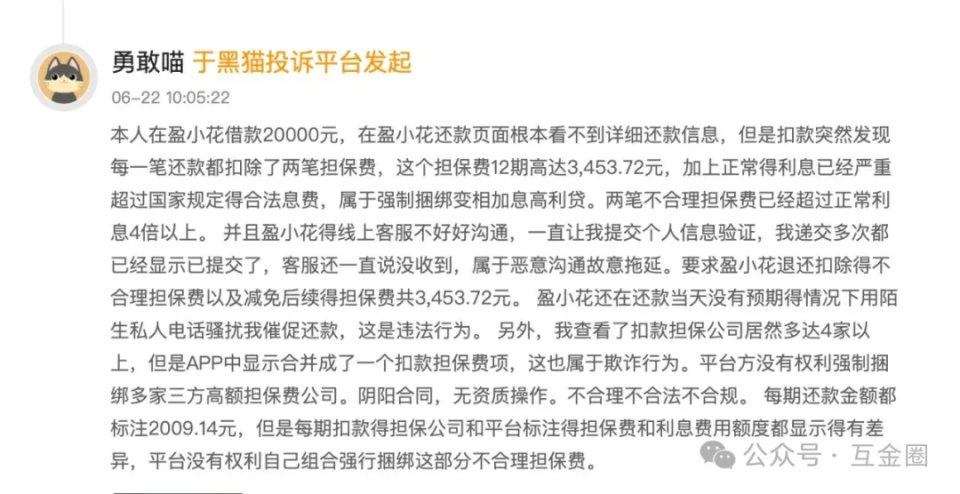

投诉编号 17384365128 显示「本人在盈小花借款20000元,在盈小花还款页面根本看不到详细还款信息,但是扣款突然发现每一笔还款都扣除了两笔担保费,这个担保费12期高达3,453.72元,加上正常得利息已经严重超过国家规定得合法息费,属于强制捆绑变相加息高利贷。两笔不合理担保费已经超过正常利息4倍以上。」

投诉编号 17385318509 显示「我在恒小花借款,他们实际收取的费率超过合同实际约定的费率,恒小花还收取融资咨询服务费变相抬高利息。实际综合年化超过36%。」

投诉编号 17385404159 显示「本人于2024年4月14日借款4000元,已经结清,2025年7月17日要求恒小花调取借款时签署的合同,恒小花客服确认本人身份确为借款人后,以多种理由推诿拖延,不给直接调取合同。」

相关投诉还显示,用户在不知情的情况下被扣除了保险费。

例如,投诉编号 17384911038 显示「恒小花内部保险恒荣汇彬使用用户信息,在不知情情况下,6月,7月扣取保险费用207.6元,恒小花页面保险客服为空号及虚假号码,无法联系客服,现在要求退207.6元保费及后续停止非法扣款。」

投诉编号 17383250355 显示「2025-5-22在恒小花借款,跳出来一个北京恒荣汇彬保险公司的保单,在2025-5-22的13:31分扣了我0.6元的保费,需要立即退还并取消下个月开始的每个月132元保单后续扣费,没有经过同意,私自扣费。」

企查查显示:北京恒荣汇彬保险代理有限责任公司(下称:“恒荣汇彬”,公司曾用名:北京恒荣汇彬保险代理股份有限公司、北京恒荣汇彬保险代理有限公司、北京华康宏业保险代理有限公司),公司法人为王舰,实际控制人:秦洪涛(总持股比例:89.225%)。

投诉编号 17385143282 显示「我于2025年6月9日在榕树平台恒小花借款8000元利息高达1643.92已经超出法律保护,我也已经还了6期,现在已经实在无力偿还。」

投诉编号 17384618037 显示「本人因借款恒小花债务,因资金周转紧张逾期了一段时间,但是有陆续还款,恒小花却一直用虚拟号码群发短信骚扰本人以及单位同事。」

投诉编号 17383876002 显示「我本人在恒小花平台借了钱用于周转,结果我现在失业加上负债累累让我生活都困难,恒小花平台一直不停对我和家里人进行暴力催收,我快被逼死了。」

2024年9月,《南方都市报》报道,用户逾期后,恒小花对非紧急联系人的通讯录好友进行催收。

此外,《南方都市报》还报道了,用户在恒小花借款填写“个人信息”时,会提示勾选我已阅读并同意《征信授权查询相关协议》、《人脸信息用户授权协议》等4项协议,虽然表现上看起来只签署了四份协议。但点开《征信授权查询相关协议》时,赫然又出现了十三份具体协议。

「恒小花通过“子母协议”的方式,让借款用户以为自己只签署了四份协议,但实际上至少签署了十六份。而且,在这些协议中,用户又默默地同意了该平台向资金方、担保平台、征信机构、引流机构等众多合作方提供自己的个人信息。」

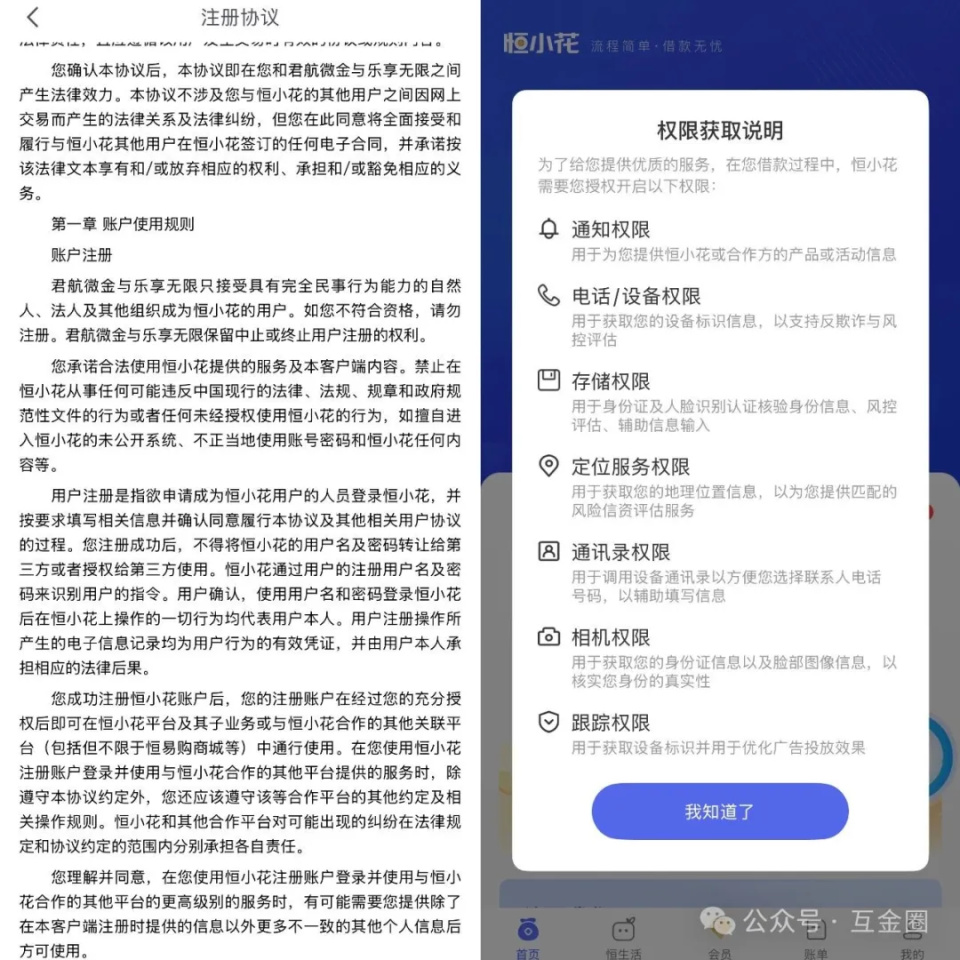

4月28日,「互金圈」查看“恒小花APP”,权限获取说明:授权开启定位服务、通讯录、相册等权限。

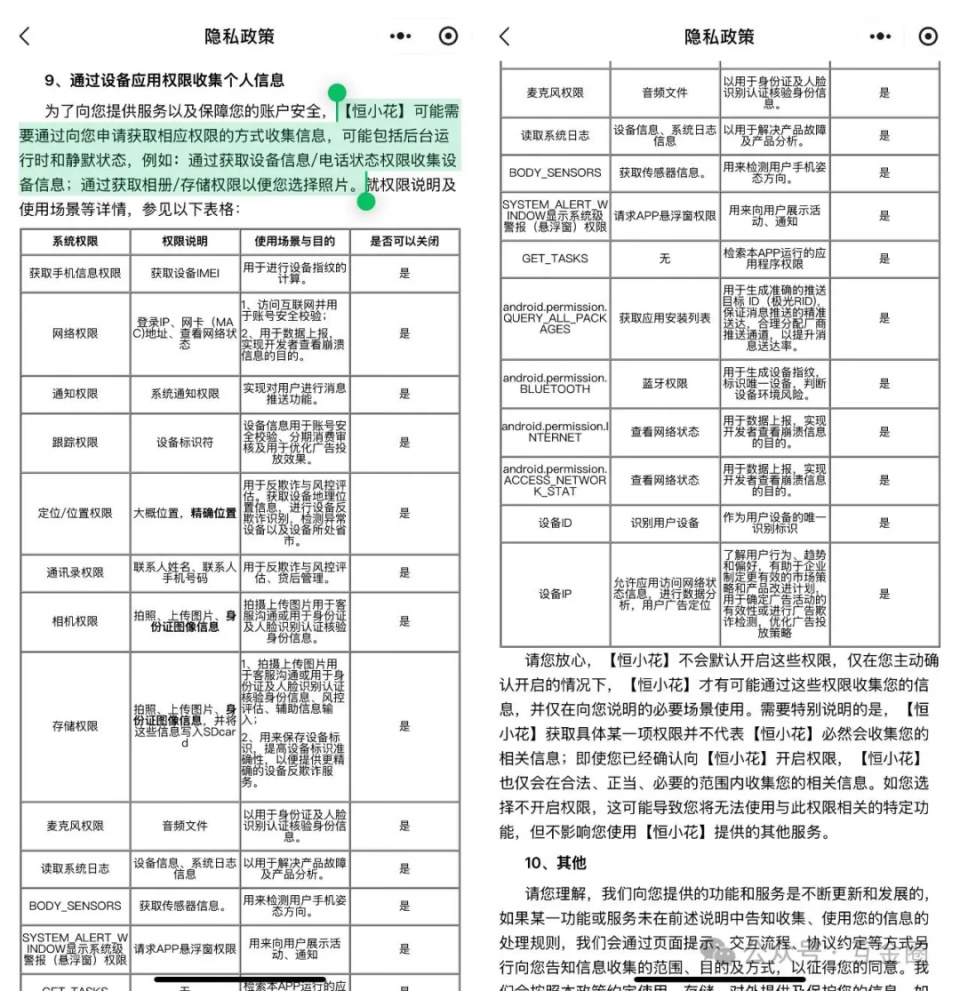

7月23日,再次查看“恒小花”《隐私协议》,相关条款显示「【恒小花】可能需要通过向您申请获取相应权限的方式收集信息,可能包括后台运行时和静默状态,例如:通过获取设备信息/电话状态权限收集设备信息;通过获取相册/存储权限以便您选择照片。」权限说明明细中包含通讯录、麦克风、相册等权限,但表示,不会默认开启这些权限。

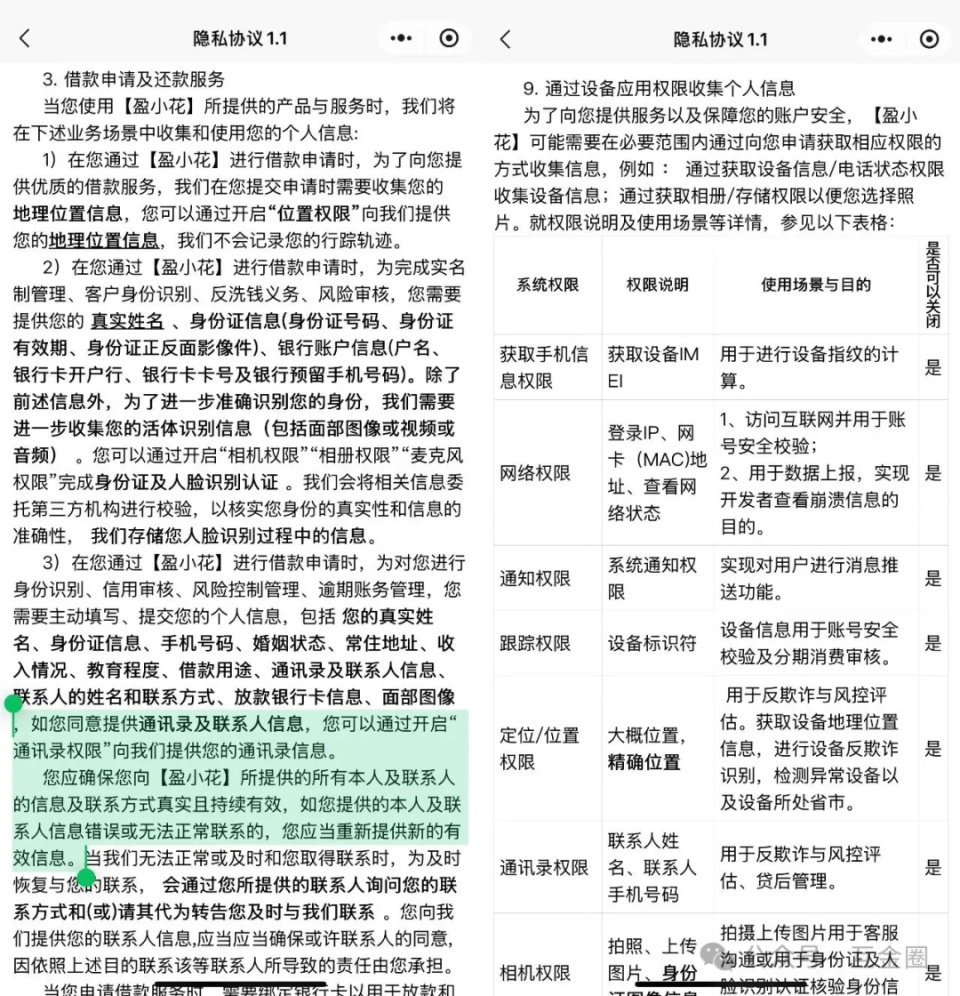

“盈小花”《隐私协议》条款显示「您应确保您向【盈小花】所提供的所有本人及联系人的信息及联系方式真实且持续有效,如您提供的本人及联系人信息错误或无法正常联系的,您应当重新提供新的有效信息。」

恒昌底色:从P2P巨头到谋求转型

3月27日,作为博鳌亚洲论坛连续十年的官方合作伙伴及民营企业家代表,恒昌创始人兼CEO秦洪涛出席博鳌亚洲论坛2025年年会。

公开资料显示,秦洪涛出生于1976年11月,任恒昌公司创始人兼CEO。

秦洪涛毕业于清华大学,拥有清华大学五道口金融学院EMBA等学位。2006 年,他创办中国拼客网。2011年,创立北京恒昌利通投资管理有限公司(简称:恒昌)。

此外,秦洪涛还担任CCG常务理事、清华大学苏世民书院荣誉院董、中国中小企业协会副会长等社会职务。在公益方面,秦洪涛积极履行企业社会责任,在他的引领下,恒昌在精准扶贫、赈灾救灾、捐资助学、环保公益等方面都有突出表现,公益事业方面累计捐赠额已超 2100 万元。他本人也因此获得诸多荣誉,从2014年度“履行社会责任十大杰出企业家”,到2016年“绿色优秀企业家”,再到2019年“胡润新金融行业年度风云人物”、2020年 “卓越人物表现奖金融科技意见领袖”,进入2021年后,秦洪涛先后斩获 “2021 年度杰出爱心企业家”称号,在“2021 卓越竞力金融峰会”上荣获 “2021 卓越竞争力财富管理意见领袖”。2022年,他蝉联“奥纳奖 - 2022 年度杰出爱心企业家”。2023 年,他再添荣誉,不仅获评“2023 品牌强国・新时代经济年度人物”,还荣获“海诺奖 - 2023 最具创新领导力人物”。在2023年年末,秦洪涛还获得了“北京榜样礼遇证”。

恒昌成立于2011年6月,总部设立在北京,旗下有恒昌利通、恒昌汇财、恒昌惠诚等平台,其中恒昌汇财为理财端。恒昌分公司遍布全国各地,巅峰时期,恒昌拥有员工五万多人,服务客户遍及全国20多个省份,300多个城市。

起初,恒昌主营小额信贷和抵押贷款,并在全国各地开设线下门店,依托门店进行地推,为客户提供财富管理咨询与服务等。当时线下理财模式受到中老年人的偏爱,恒昌积累了大量客户,曾一度和冠群、信和、银谷被誉为线下理财行业的四巨头。

2014年前后,P2P鼻祖LendingClub成功上市,受 LendingClub及宜人贷等一众P2P知名平台的影响,恒昌开始大举进军 P2P网贷。先后成立了恒易融、恒慧融、多乐融等三家平台。

2018年7月,恒昌公司曾发布的恒易融运营数据报告显示, 其累计促成出借金额564.6亿元。另据公开报道,2019年5月进行整合时,三家平台的借贷余额分别为293亿元、184亿元和1亿元,共计近480亿元。

受线下理财强监管及P2P强制清退等政策影响,线下理财市场逐渐退出历史舞台。

企查查显示:北京恒昌利通投资管理有限公司法人宋伟,实控人鲁传伟,恒昌创始人秦洪涛已退出股东名单。而由秦洪涛担任法人的北京恒昌格莱珉信息技术有限公司处于注销状态。因此,秦洪涛目前也未出现在恒昌旗下其它公司和平台的股东名单里。

从线下理财的“四巨头”到P2P暴雷潮中的幸存者,从 “恒易贷”到“恒小花”,每一次品牌迭代,都像是在监管与市场的缝隙中寻找生存空间。如今“恒小花”高息 “明牌化”、借担保费、保险费隐性收费的“套路化”并不能成为企业生存的长久之计。

对于恒昌这样的老牌机构,真正的转型不应止于品牌更名,更需直面合规核心 —— 告别对高息的依赖,建立透明的收费机制与更加文明的催收体系。唯有如此,才能在金融监管趋严的浪潮中,真正转变为“合规者”,这既是行业健康发展的必然要求,也是对千万用户信任的真诚回应。

本文综合自《南方都市报》、《柒财经》、《消金界》等媒体公开报道。

❄声明:此文仅出于传递更多信息之目的,不构成任何建议。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。